La réforme relative à la généralisation de la facturation électronique dans les transactions entre assujettis à la taxe sur la valeur ajoutée et la transmission des données de transaction sera, comme nous l’avons déjà précisé dans notre blog, sera mise en œuvre entre 2024 et 2026. On vous dit tout à ce sujet !

Le contexte de la réforme

La loi de modernisation de l’économie (LME) du 4 août 2008 donnait déjà l’obligation à l’État d’accepter les factures émises par ses fournisseurs sous forme dématérialisée (c’est à dire sans support papier) à compter du 1er janvier 2012. Dès cette date, l’État a mis en place la solution « Chorus Factures » destinée aux fournisseurs des entités publiques (relations B2G). Via cette plateforme, les fournisseurs des entités publiques pouvaient, s’ils le souhaitaient, envoyer leurs factures au format électronique (PDF, saisie en ligne, ou EDI).

C’est avec l’ordonnance n° 2014-697 du 26 juin 2014, transposant la directive européenne 2014/55/UE, que cette obligation a été généralisée à toute la sphère publique à compter du 1er janvier 2017. Cette ordonnance définissait également un calendrier de mise en œuvre progressive d’une obligation d’émettre les factures à destination des entités publiques de manière électronique.

La solution « Chorus Factures » a donc été remplacée par « Chorus Pro » au 1er janvier 2017, dont l’obligation d’utilisation s’est appliquée progressivement aux différents fournisseurs de la sphère publique, selon leur taille.

Un nouveau dispositif de facturation électronique vise les factures des transactions entre assujettis à la taxe sur la valeur ajoutée émises sous forme électronique et il est prévu que les données y figurant soient transmises à l’administration pour leur exploitation à des fins, notamment, de modernisation de la collecte et des modalités de contrôle de la taxe sur la valeur ajoutée.

Les objectifs de la réforme

La réforme poursuit quatre objectifs :

- Simplifier la vie des entreprises et renforcer leur compétitivité grâce à l’allègement de la charge administrative, la diminution des délais de paiement et les gains de productivité résultant de la dématérialisation. Le passage à la facturation électronique représentera un gain pour l’économie d’au moins 4,5 milliards d’euros.

- Simplifier, à terme, les obligations déclaratives en matière de TVA grâce à un pré-remplissage des déclarations. Elle ouvrira la voie à une nouvelle offre de services de l’administration, en particulier au profit des plus petites entreprises.

- Améliorer la détection de la fraude, au bénéfice des opérateurs économiques de bonne foi.

- Améliorer la connaissance en temps réel de l’activité des entreprises.

La typologie des principaux acteurs concernés par la réforme

L’État a acté la généralisation de la facturation électronique pour la sphère B2B pour tous les échanges inter-entreprises dans le secteur privé en France.

Par conséquent, au terme du calendrier défini, toutes les entreprises françaises auront pour obligation de recevoir et d’émettre des factures électroniques par le biais de plateformes de dématérialisation dans le cadre de leurs transactions avec d’autres assujettis à la TVA – B2B domestique. Parmi les principaux acteurs concernés par cette réforme, nous retrouvons :

Les Assujettis

Les entreprises indifféremment fournisseurs, acheteurs ou leurs mandataires équipés ou non d’une solution de dématérialisation en interne ou en externe (prestataire).

Le Portail Public de Facturation (PPF)

Tiers de confiance public offrant un service minimum et concentrant les factures et les données de facturation pour l’administration fiscale.

Les Plateformes de Dématérialisation Partenaires (PDP)

Prestataires privés, immatriculés par l’Administration fiscale, proposant des services de dématérialisation des factures. À noter que seules les plateformes de dématérialisation partenaires pourront transmettre directement les factures électroniques à leurs destinataires et transmettre des données au portail public de facturation.

Les Opérateurs de Dématérialisation (OD)

Opérateurs privés proposant des services de dématérialisation des factures mais qui ne sont pas immatriculés par l’Administration fiscale. La particularité de ces opérateurs est qu’ils n’auront pas la qualité de Plateforme de Dématérialisation Partenaire et ne seront par conséquent pas autorisés à transmettre les factures électroniques aux plateformes des clients de l’entreprise, à recevoir des factures pour leur compte, à transmettre les données de facturation, de transactions et de paiement pour l’Administration fiscale. Ainsi, ils devront envoyer leurs flux au PPF ou passer par des PDP.

Les entreprises concernées

La taille d’une entreprise (Assujetti) est appréciée selon les critères suivants :

- Une Microentreprise est une entreprise dont l'effectif est inférieur à 10 personnes et dont le chiffre d'affaires ou le total du bilan annuel n'excède pas 2 millions d'euros.

- Une PME est une entreprise dont l’effectif est inférieur à 250 personnes et dont le chiffre d’affaires annuel n'excède pas 50 millions d'euros ou dont le total de bilan n'excède pas 43 millions d'euros.

- Une ETI, entreprise de taille intermédiaire, est une entreprise qui n'appartient pas à la catégorie des PME, dont l’effectif est inférieur à 5000 personnes et dont le chiffre d'affaires annuel n'excède pas 1 500 millions d'euros ou dont le total de bilan n'excède pas 2 000 millions d'euros.

- Une Grande Entreprise est une entreprise dont l’effectif est supérieur à 5000 personnes ou, si son effectif est inférieur à 5000 personnes, dont le chiffre d’affaires annuel est supérieur à 1 500 millions d’euros et le total de bilan est supérieur à 2 000 millions d’euros.

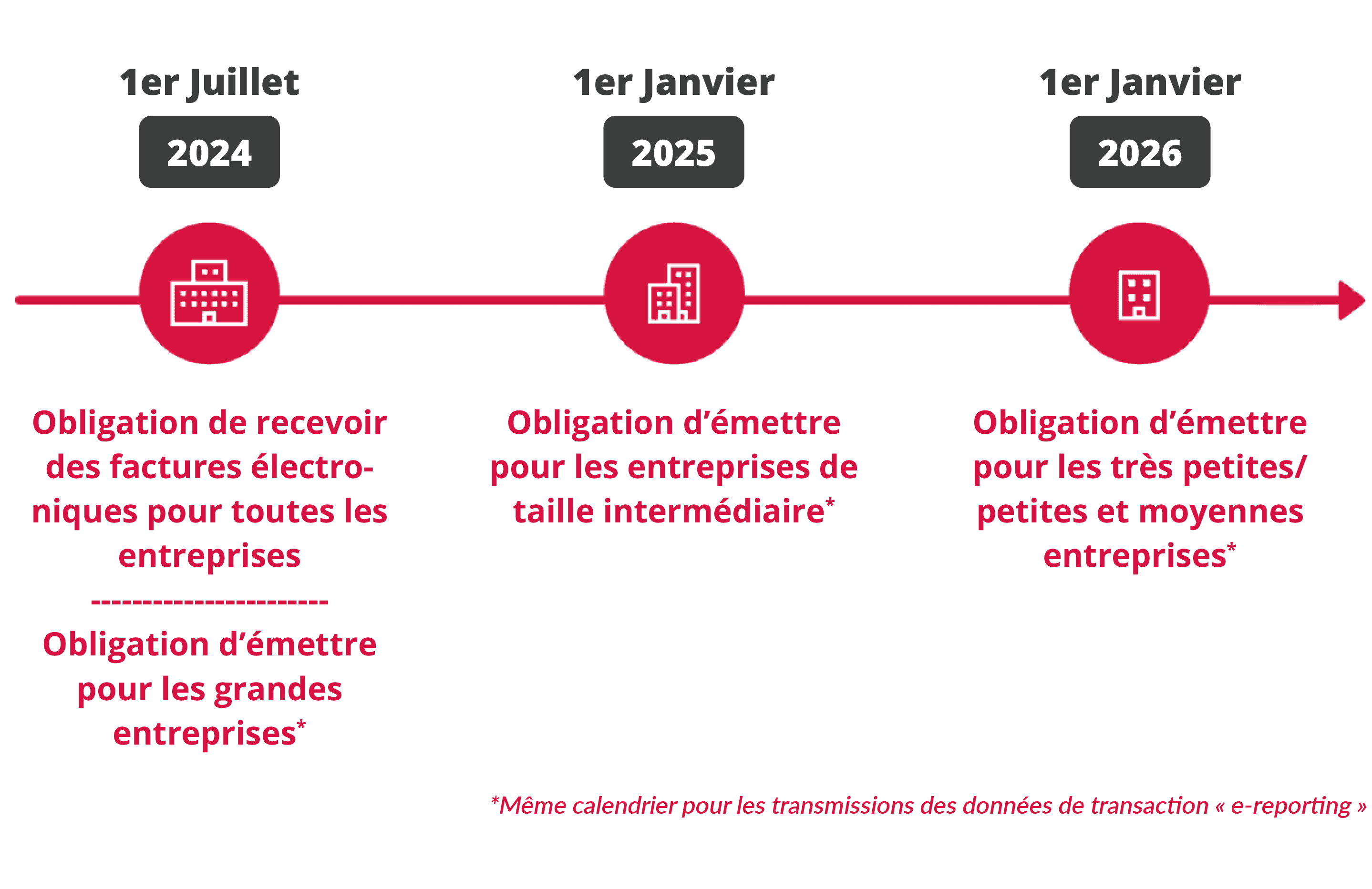

Le calendrier d’entrée en vigueur de la réforme

L’Etat a acté une mise en œuvre en différée pour permettre l'application du dispositif dans les meilleures conditions et de façon progressive, pour tenir compte de la maturité numérique des entreprises.

Ainsi, il est prévu une obligation de réception des factures sous format électronique à compter du 1er juillet 2024 pour toutes les entreprises quelle que soit leur taille dès lors que leur fournisseur a l’obligation d’émettre selon un format électronique.

Quant à l’obligation d’émission de factures électroniques, elle entrera en vigueur progressivement selon la taille de l’entreprise :

- 1er juillet 2024 : Obligation de recevoir des factures électroniques pour toutes les entreprises.

- 1er janvier 2025 : Obligation d'émettre pour les entreprises de taille intermédiaire

- 1er janvier 2026 : Obligation d'émettre pour les très petites/petites et moyennes entreprises

Les obligations des entreprises

Afin de répondre aux besoins de l'Administration fiscale en matière de lutte contre la fraude, la facture électronique doit être assortie de la transmission de données complémentaires.

L’obligation d’E-Invoicing

L'objectif est de rendre obligatoire l’échange électronique de factures pour les transactions domestiques entre assujettis à la TVA établis, domiciliés ou ayant leur résidence habituelle en France, conformément au décret 2022-1299 adopté le 7 Octobre 2022.

Pour rappel, l’E-Invoicing consiste en la transmission d’une facture électronique dans l’un des 3 formats du socle (UBL, CII, facture mixte). Il peut dans certains cas, être échangé dans d'autres formats convenus de gré à gré dans un cadre très précis, et uniquement entre plateformes de dématérialisation partenaires (PDP).

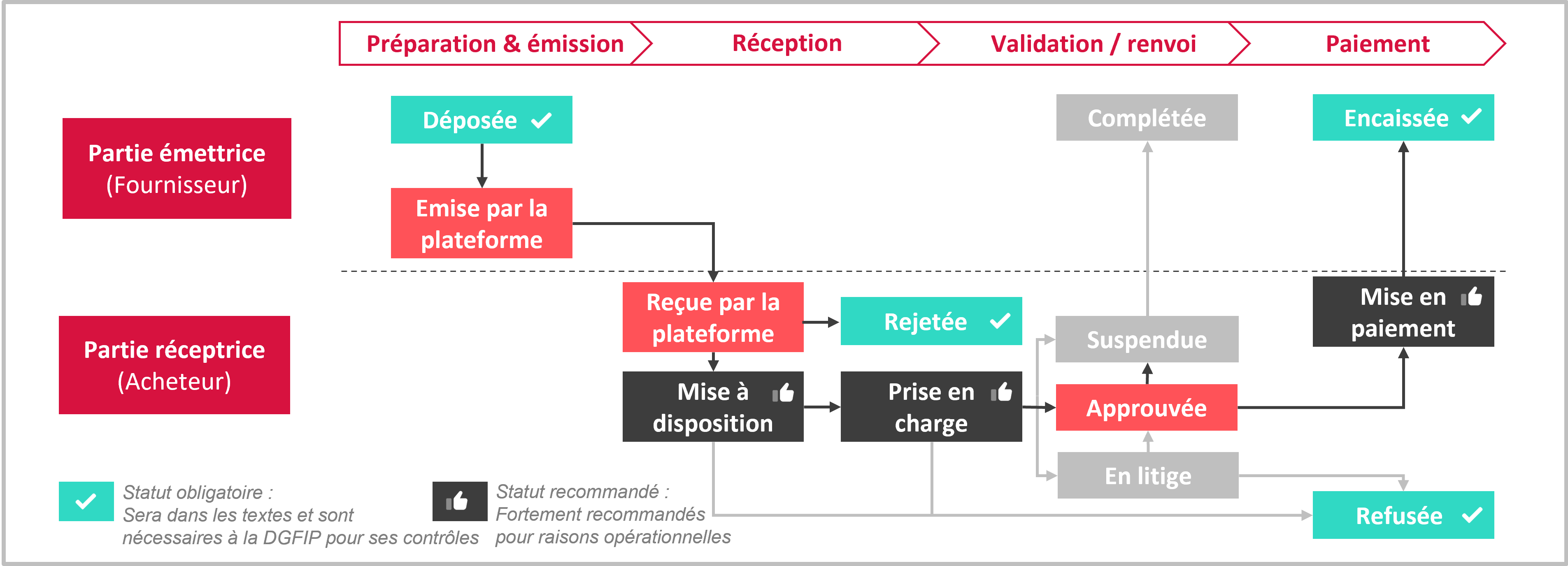

A cela, viennent s’ajouter le suivi de la facture et la transmission des données de paiement via notamment des statuts rattachés au cycle de vie de la facture.

Au total, quatre statuts devront obligatoirement être indiqués dans le cycle de vie de la facture électronique et seront transmis à l’Administration fiscale :

- Dépôt : acceptation de la facture par la plateforme de l’émetteur.

- Rejet : non acceptation de la facture par la plateforme de l’émetteur ou du destinataire car les formats définis ou les contrôles ne sont pas conformes.

- Refus : facture refusée par le destinataire (erreur de destinataire, erreur sur la facture...)

- Encaissé : comprend les données de paiement (date et montant)

L’obligation d’E-Reporting

L’article 26 de la loi n°2022-1157 de finances rectificatives pour 2022 adoptée le 16 août 2022 prévoit des obligations complémentaires de transmission de données :

L’article 290 du CGI prévoit de compléter l’obligation de e-invoicing par la transmission de données complémentaires à l’administration pour les transactions interentreprises non domestiques appelées B2B International (Business-to-Business), et entre les entreprises et le consommateur final en France appelées B2C (Business-to-Consumer), ainsi qu’avec les données de paiement des transactions. La transmission de ces données est appelée e-reporting.

L’article 290 décrit les opérations (livraisons de biens et prestations de services) devant faire l’objet de l’e-reporting et de communication à l’administration fiscale sous forme électronique selon des normes de transmission définies par arrêté du ministre du budget.

Ces deux obligations sont complétées d’une transmission des données de paiement prévue au I de l’article 290 A.

De nouvelles mentions obligatoires pour la facture électronique

Quatre nouvelles mentions obligatoires ont été ajoutées : le numéro de SIREN du client, la catégorie des opérations figurant sur la facture, l’option de paiement de la TVA et l’adresse de livraison des biens.

Indispensable à l’adressage de la facture électronique, le numéro de SIREN du client, afin d’identifier tous les assujettis destinataires de factures dans l’annuaire (certains opérateurs n’ont pas de numéro de TVA intracommunautaire).

En vue du pré-remplissage des déclarations, pour déterminer l’exigibilité de la TVA : la catégorie des opérations figurant sur la facture (livraison de biens, prestation de services ou les deux à la fois) et le cas échéant, l’option de paiement de la TVA sur les débits.

Pour des raisons de lutte contre la fraude, l’adresse de livraison des biens si elle est différente de l’adresse de facturation.

Les factures électroniques devront comporter toutes les mentions obligatoires d’une facture, mais ces mentions pourront prendre une forme différente selon qu’elles doivent être transmises à l’administration ou non. Parmi ces mentions, seules les données à transmettre à l’Administration fiscale devront répondre à un format spécifique et rentrer dans un champ de données normé.

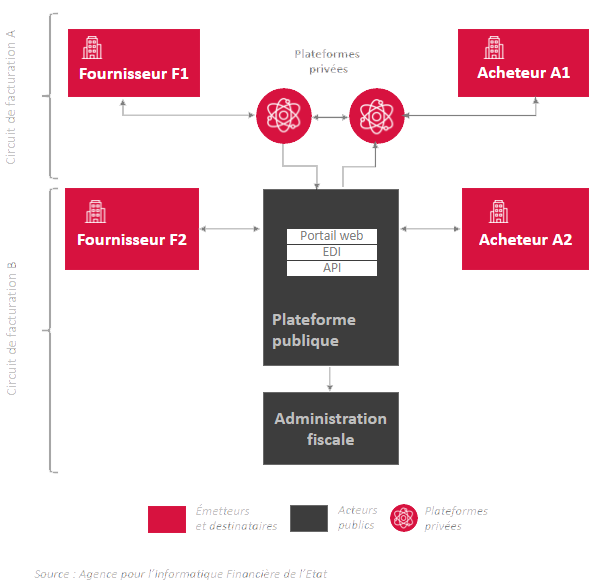

Un schéma de transmission dit en "Y"

La mise en place d’un annuaire

Le dispositif retenu repose sur la conciliation entre :

- La liberté laissée à chaque entreprise assujettie d’utiliser le portail public de facturation ou une plateforme de dématérialisation partenaire pour l’émission ou la réception des factures.

- L’obligation de déclarer les données de facturation, de transactions et de paiement à l’administration fiscale.

Afin de déterminer si l’acheteur utilise le Portail Public de Facturation ou une Plateforme de Dématérialisation Partenaire, le schéma en Y nécessite la mise en place d’un annuaire permettant d’identifier la plateforme choisie par chaque destinataire de factures. Ainsi, pour chaque facture émise, le prestataire choisi ira voir les préférences du destinataire dans cet annuaire, pour lui adresser cette facture selon ses préférences.

Présentation du schéma fonctionnel

Pour échanger leurs factures, les entreprises pourront choisir de passer par une plateforme de dématérialisation partenaire (PDP) de leur choix qui, une fois immatriculée par l’administration, pourra transmettre directement la facture à son destinataire. Elles pourront dans les autres cas avoir recours au Portail Public de Facturation (PPF), où leur seront mis à disposition gratuitement les services leur permettant de s’acquitter de leurs obligations et d’échanger leurs factures.

Cette architecture est conçue pour s’insérer de manière fluide dans les pratiques existantes.

La mise en place du modèle en Y est privilégiée dans la mesure où elle répond aux attentes des entreprises et des opérateurs qui, dans leur grande majorité, ont marqué leur préférence pour ce schéma. En effet, toutes les entreprises recourant d’ores et déjà à des opérateurs privés y voient le moyen de limiter les coûts d’adaptation et celles qui ne sont pas dotées de solutions de facturation considèrent que la possibilité de passer directement par le portail public de facturation limite les coûts d’entrée dans cette réforme.

Le schéma en « Y » s’applique aussi bien pour l’e-invoicing que pour l’e-reporting :

La fonctionnalité e-invoicing permet le dépôt, la transmission et le suivi des factures B2B domestique et B2G : les factures pourront être transmises directement sur le portail public de facturation, par des entreprises (ou entité mandatée à laquelle une délégation a été attribuée). Les plateformes de dématérialisation partenaires transmettront quant à elles au portail public de facturation les données de facturation déposées par leurs propres clients :

- Soit parce que le portail public de facturation est la plateforme référencée dans l'annuaire de l'état par le destinataire de la facture par l'entreprise (ou son mandataire) pour la réception des factures

- Soit parce que le portail public de facturation est concentrateur. Cette alternative n’est pas exclusive de la précédente, le portail public de facturation devant recevoir systématiquement, en sa qualité de concentrateur, des données de facturation de toutes les factures émises.

La fonctionnalité e-reporting permet le traitement par le Portail Public de Facturation des données déposées directement sur le PPF, pour les transactions B2B non domestiques et B2C. Toutes les données d’e-reporting transitent systématiquement par le portail public de facturation (dépôt direct par l’entreprise sur cette dernière ou concentration après dépôt via une plateforme de dématérialisation partenaire).

Plateforme de Dématérialisation Partenaire (PDP) ou Portail Public de Facturation (PPF) que choisir ?

Le rôle du Portail Public de Facturation

Il sera la plateforme par défaut pour l’échange dématérialisé des factures, mis en place dans le cadre de la généralisation de la facturation électronique B2B.

Le Portail Public de Facturation assurera les missions suivantes :

- Administrer l’annuaire central.

- Garantir l’échange des factures électroniques pour les assujettis qui ne recourent pas à une plateforme de dématérialisation partenaire.

- Recueillir les données de facturation, de transaction et de paiement ainsi que les informations relatives aux statuts de traitement définies par arrêté du ministre chargé du budget.

- Transmettre les données à l’administration fiscale selon des modalités prévues.

Ses fonctionnalités ont vocation à pouvoir être sans difficultés intégrées directement dans les systèmes d’information de l’entreprise ou dans le progiciel de facturation qu’elle utilise (mode service). Enfin, l’architecture modulaire et fédérative du portail public de facturation permettra un accès unifié pour les entreprises aux fonctionnalités de dépôt, de traitement et de suivi des factures et ce, tant vers la sphère publique que vers la sphère privée.

Le rôle des Plateformes de Dématérialisation Partenaire

Les Plateformes de Dématérialisation Partenaire (PDP) sont des prestataires de services qui auront deux rôles :

- Se charger de transmettre la facture sous format dématérialisé du fournisseur vers le client.

- Extraire certaines données de ces factures pour les transmettre à l’administration fiscale (par exemple, l’identification du fournisseur et du client, le montant HT de l’opération, le montant de la TVA due …), sauf quand le portail public de facturation intervient dans le circuit de facturation.

Dans leur rôle d’intermédiaire entre un fournisseur et un client, elles auront la possibilité de transformer le format de la facture établie par le fournisseur pour la convertir dans un format qui convienne à leur client. Cette opération s’effectuera dans des conditions qui devront notamment assurer le maintien de l’intégrité des données, leur authenticité et leur exhaustivité.

Avec plus de 40 ans d'expertise en digitalisation des échanges de données, AGENA3000 est un acteur reconnu pour son expérience autour de la facturation électronique. Faites le choix d'une société avec une solide expertise et qui proposera une solution avec le statut de PDP (Plateforme de Dématérialisation Partenaire) pour préparer votre mise en conformité e-facture 2024. Vous souhaitez échanger avec nos experts et poser vos questions en direct ? Contactez-nous !